La nue propriété

La nue propriété : définition

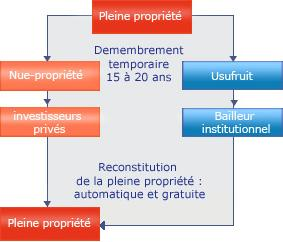

La nue-propriété est relative au droit d'aliénation du bien.

Celui qui dispose de la nue-propriété peut donc céder le bien en le vendant. La possession de la nue-propriété s'apparente donc à une possession sans droit de jouissance du bien possédé. Celui qui a la nue-propriété dispose de l'ensemble des droits d'aliénation mais uniquement de ces derniers. Celui qui a les droits de nue-propriété ne pourra profiter de ses droits à la fin du mécanisme de démembrement. En effet, l'usufruit va revenir au propriétaire du bien quand le démembrement prend fin.

La nue propriété en détail

La nue-propriété est généralement assortie d'un usufruit temporaire de 15 à 20 ans selon les programmes, constitué au bénéfice d'un bailleur institutionnel de premier plan, le plus souvent à vocation sociale.

L'acquéreur de la nue-propriété ne paie que 50 à 60% de la valeur totale du bien selon la durée d'usufruit, limitant ainsi son engagement financier.

Au terme de la durée d'usufruit temporaire, le "nu-propriétaire" devient aussitôt "plein propriétaire" du bien par la récupération gratuite et automatique de son usufruit.

Un investissement

sans contrainte :

► Aucun risque locatif

► Aucune contrainte de gestion

Une optimisation fiscale :

► Démembrement et défiscalisation► Démembrement de propriété

Un dispositif adapté

pour une succession :

► Démembrement et assurance-vie

Un investissement

durable

et qualitatif :

► Des constructions de qualité